Hai semuanya, pada postingan kali ini saya akan membahas mengenai translasi mata uang asing. Apa sih translasi mata uang asing itu?? Dan apa gunanya?? dan segudang pertanyaan tentang Translasi Mata Uang Asing akan dijawab disini. Nah, daripada makin kepo langsung aja cekidot..

---

Apa yang dimaksud dengan Translasi Mata Uang Asing?

Translasi mata uang asing adalah proses pelaporan informasi keuangan dari satu mata uang ke mata uang lainnya.

Apa sih Gunanya??

Translasi mata uang asing dilakukan untuk mempersiapkan laporan keuangan gabungan yang memberikan laporan pada pembaca informasi mengenai operasional perusahaan secara global, dengan memperhitungkan laporan keuangan mata uang asing dari anak perusahaan terhadap mata uang asing induk perusahaan.

Kenapa Harus Translasi Mata Uang Asing?? Alasannya??

Tiga alasan tambahan dilakukannya translasi mata uang asing, yaitu:

mencatat transaksi mata uang asing;

memperhitungkan efeknya perusahaan terhadap translasi mata uang; dan

berkomunikasi dengan peminat saham asing.

Apa sih Latar Belakang dan Terminologinya??

Transaksi mata uang bisa terjadi langsung di pasar spot, pasar forward, atau pasar swap.

- Kurs pasar spot dipengaruhi berbagai faktor, termasuk juga perbedaan tingkat inflasi antar negara, perbedaan pada saham nasional, dan ekspektasi mengenai arah tingkat mata uang selanjutnya. Kurs ini bersifat langsung atau tidak langsung.

- Kurs pada pasar forward adalah persetujuan untuk mentranslasikan sejumlah mata uang yang telah ditetapkan untuk masa yang akan datang. Transaksi pada pasar forward mendapatkan potongan atau premi dari pasar spot, atau sebagai tingkat palsu pasar forward.

- Transaksi kurs swap melibatkan pembelian spot dan penjualan forward yang simultan, atau penjualan spot dan pembelian forward mata uang.

Apa sih efek Laporan Keuangan terhadap Kurs Alternatif Translasi Mata Uang Asing??

EFEK LAPORAN KEUANGAN TERHADAP KURS ALTERNATIF TRANSLASI MATA UANG ASING

- Tiga kurs translasi yang digunakan untuk mentranslasikan neraca mata uang asing terhadap mata uang domestic, yaitu:

- Kurs saat ini; kurs yang berlaku pada tanggal laporan keuangan.

- Kurs historis; translasi mata uang yang berlaku saat asset dengan mata uang pertama kali didapatkan atau saat kewajiban dengan mata uang asing pertama kali muncul.

- Kurs rata-rata; nilai rata-rata biasa atau dengan pembobotan baik pada kurs historis atau saat ini.

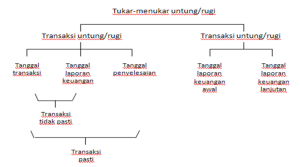

Apa saja tipe-tipe dalam Penyesuaian Tukar-Menukar??

Tipe dalam Penyesuaian Tukar-Menukar

Transaksi Mata Uang Asing

Transaksi Mata Uang Asing

| Faktor Ekonomi | Mata Uang Lokal sebagai Mata Uang Fungsional | Mata Uang Induk Perusahaan sebagai Mata Uang Fungsional |

| Arus Kas | Menggunakan mata uang local dan tidak berpengaruh terhadap arus kas | Berpengaruh secara langsung terhadap arus kas dan dikembalikan ke induk perusahaan |

| Harga Jual | Sangat tidak peduli dengan tingkat perubahan nilai tukar dan diatur oleh kompetisi local | Responsif terhadap perubahan nilai tukar dan dilakukan oleh kompetisi internasional |

| Harga Pasar | Kebanyakan pada negara adidaya dan menggunakan mata uang local | Kebanyakan pada negara induk dan menggunakan mata uang negara induk |

| Anggaran Biaya | Sering terjadi pada daerah local | Sangat berkaitan dengan faktor produktif yang diberikan dari induk perusahaan |

| Keuangan | Menggunakan mata uang local dan dilayani oleh operasional local | Diberikan oleh induk perusahaan atau bergantung pada induk perusahaan agar memenuhi kewajiban jangka panjang |

| Internal Perusahaan | Jarang, tidak ekstensif | Sering kali dan transaksi yang ekstensif |

Perspektif Transaksi Tunggal

Pada transaksi tunggal, penyesuaian nilai tukar (baik stabil atau tidak) dimasukkan sebagai penyesuaian terhadap pembukuan transaksi awal dengan alasan bahwa transaksi dan perjanjiannya merupakan kejadian tunggal.

Perspektif Transaksi Ganda

Pada perspektif transaksi ganda, penerimaan piutang mempertimbangkan kejadian yang terpisah dari penjualan yang memberikan tambahan pendapatan.

TRANSLASI MATA UANG ASING

Metode Nilai Tukar Tunggal

Metode Nilai Tukar Ganda

Metode Current-Noncurrent

Metode Moneter-Nonmoneter

Metode Kurs Sementara

Bagaimanakah keuntungan & Kerugian Translasi Mata Uang Asing??

KEUNTUNGAN DAN KERUGIAN TRANSLASI MATA UANG ASING

Pendekatan akuntansi untuk penyesuaian translasi mata uang asing, yaitu:

1) Penangguhan

2) Penangguhan dan Amortisasi

3) Penangguhan Sebagian

4) Tidak Ada Penangguhan

Bagaimanakah Akuntansi Translasi Mata Uang Asing??

PENGEMBANGAN AKUNTANSI TRANSLASI MATA UANG ASING

Beberapa perspektif historis tentang akuntansi translasi mata uang asing di Negara Amerika, sebagai berikut:

1) Pra-1965

Praktik translasi mata uang asing masih dipandu oleh BAB 12 dari Accounting Research Bulletin No. 43.

2) 1965-1975

Translasi mata uang asing seluruh pembayaran dan penerimaan mata uang asing pada kurs saat ini diperbolehkan setelah Accounting Principles Board Opinion No. 6 dikeluarkan pada tahun 1965.

3) 1975-1981

FASB mengeluarkan FAS No. 8 pada tahun 1975.

4) 1981-Sekarang

FASB mengeluarkan Satetement of Financial Accounting Standards No. 52 pada tahun 1981.

GAMBARAN STANDAR NO. 52/STANDAR AKUNTANSI INTERNATIONAL 21

Translasi saat Mata Uang Lokal adalah Mata Uang Fungsional

Prosedur kurs saat ini yang digunakan adalah:

- 1) Seluruh asset dan kewajiban asing yang ditranslasikan terhadap dolar menggunakan nilai tukar yang berlaku pada tanggal neraca; akun modal ditranslasikan pada kurs historis.

- 2) Pendapatan dan beban ditranslasikan menggunakan nilai tukar yang berlaku pada waktu transaksi, walaupun nilai tukar rata-rata tambahan dapat digunakan untuk kelayakan.

- 3) Keuntungan dan kerugian dilaporkan dalam komponen ekuitas gabungan pemegang saham yang terpisah. Penyesuaian nilai tukar tersebut tidak dimasukkan ke dalam laporan laba-rugi hingga operasional luar negeri telah terjual atau investasi telah diputuskan tidak bernilai.

Translasi saat Mata Uang Induk Perusahaan adalah Mata Uang Fungsional

- 1) Aset dan kewajiban serta nonmoneter bernilai pada harga pasar saat itu ditranslasikan menggunakan nilai tukar yang berlaku pada saat laporan keuangan; item nonmoneter lainnya dan modal ditranslasikan pada kurs historis.

- 2) Pendapatan dan beban ditranslasikan menggunakan nilai tukar rata-rata untuk periode kecuali item yang berhubungan dengan item nonmoneter (contoh: biaya penjualan dan beban depresiasi), yang ditranslasikan menggunakan kurs historis.

- 3) Keuntungan dan kerugian translasi mata uang asing direfleksikan dalam pendapatan lancar.

Usaha gabungan asing mungkin akan tetap mencatat pembukuannya dalam satu mata uang asing saat mata uang fungsionalnya adalah mata uang asing lain. Dalam situasi ini, laporan keuangan akan dihitung ulang dari mata uang local ke dalam mata uang fungsional (metode kurs sementara) lalu ditranslasikan ke dalam dolar AS menggunakan metode kurs saat ini.

PERMASALAHAN PERHITUNGAN

- Perspektif Laporan

- Harga Perolehan

- Konsep Pendapatan

- Laba Terkelola

Bagaimana Translasi Mata Uang Asing & Inflasi??

TRANSLASI MATA UANG ASING DAN INFLASI

Hubungan terbalik antara tingkat inflasi sebuah negara dengan nilai eksternal mata uangnya telah ditunjukkan secara empiris. Sehingga penggunaan kurs saat ini untuk mentranslasikan biaya asset nonmoneter yang bertempat dalam kondisi yang cenderung berinflasi akan menghasilkan padanannya mata uang domestic jauh di bawah nilai aslinya

---- ( ^ _ ^ ) V ----

Sekian dulu postingan saya kali ini.. Terima kasih telah mampir ke Mychocochips.blogspot.com.

Semoga bermanfaat.. Salam dari penulis:

Nama: Wardah Fauziyah

Npm: 28210458

Kelas: 4EB22

---

Sumber :

Choi, Frederick D. S. dan Gary K. Meek. International Accounting. Buku 1 Edisi 6. 2010: Salemba Empat.

http://alena19.wordpress.com/2012/04/15/bab-6-translasi-mata-uang-asing/

No comments:

Post a Comment